CUENTAS DE PASIVO

¿Que son las cuentas de pasivo?

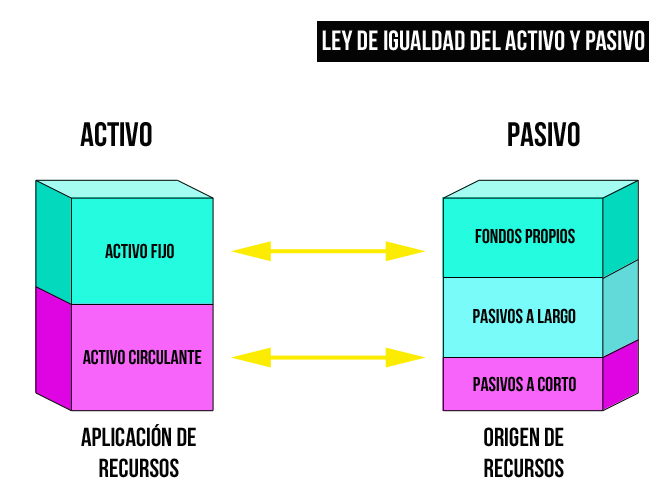

El pasivo se encuentra recogido en el balance de

situación de la empresa según está recogido en el Plan General de Contabilidad.

El pasivo consiste en las deudas que la empresa posee, recogidas en

el balance de situación y comprende las obligaciones actuales de la

compañía que tienen origen en transacciones financieras pasadas.

Clasificación

del pasivo

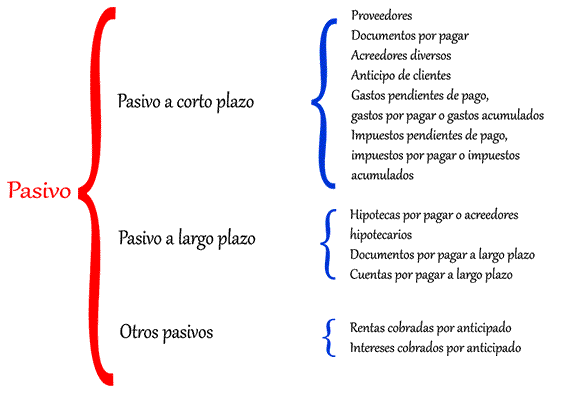

El pasivo contable se clasifica según su

legibilidad en el tiempo, es decir, cuánto tiempo tardan en vencer estas

obligaciones. El pasivo de divide en:

- Pasivo no exigible o fondos propios.

- Pasivo exigible: Son todas las deudas

que la empresa posee frente a terceros como proveedores, bancos u otros acreedores y el pasivo

exigible se divide a su vez en:

- Largo plazo: vence en un periodo

superior a un año.

- Corto plazo: vence en un periodo

inferior a un año.

Principales cuentas de pasivo.

Proveedores. Son las personas o casas

comerciales a quienes debemos por haberles comprado mercancías a crédito, sin

darles ninguna garantía documental.

La cuenta de

Proveedores aumenta cada vez que se compren mercancías a crédito; disminuye

cuando se paga total o parcialmente la cuenta, se devuelven mercancías al

proveedor o nos conceden alguna rebaja.

Proveedores es

cuenta-del Pasivo; porque representa el importe de las compras de. mercancías

hechas a crédito, que el comerciante tiene la obligación de pagar.

Documentos

por pagar. Entendemos por Documentos por pagar los títulos de crédito a

cargo del negocio, tales como letras de cambio, pagarés, etc.

La cuenta de

Documentos por pagar aumenta cuando se expiden letras de cambio o pagarés a

cargo del negocio; disminuye cada vez que se paguen o se cancele uno de estos

documentos.

Documentos por pagar es cuenta del Pasivo; porque representa el importe de las letras y pagarés que el comerciante tiene la obligación de pagar por estar a su cargo.

Documentos por pagar es cuenta del Pasivo; porque representa el importe de las letras y pagarés que el comerciante tiene la obligación de pagar por estar a su cargo.

Acreedores

diversos.

Son las personas a quienes debemos por un concepto distinto al de la compra de

mercancías.

La cuenta de Acreedores diversos aumenta cada vez que quedemos a deber por un concepto distinto al de la compra de mercancías; por ejemplo, al recibir un préstamo en efectivo; al comprar mobiliario a crédito, etc. Disminuye cuando se paga total o parcialmente la cuenta o se devuelven al acreedor los valores que estaban a nuestro cargo.

Acreedores diversos es cuenta del Pasivo; porque representa el valor de los adeudos que no procedan de la compra de mercancías, que el comerciante tiene la obligación de liquidar.

La cuenta de Acreedores diversos aumenta cada vez que quedemos a deber por un concepto distinto al de la compra de mercancías; por ejemplo, al recibir un préstamo en efectivo; al comprar mobiliario a crédito, etc. Disminuye cuando se paga total o parcialmente la cuenta o se devuelven al acreedor los valores que estaban a nuestro cargo.

Acreedores diversos es cuenta del Pasivo; porque representa el valor de los adeudos que no procedan de la compra de mercancías, que el comerciante tiene la obligación de liquidar.

Acreedores

hipotecarios o Hipotecas por pagar. Son las obligaciones que tienen como garantía

la escritura de bienes inmuebles. Se entiende por inmuebles, los terrenos y

edificios que son bienes permanentes, duraderos y no consumibles rápidamente.

La cuenta de

Acreedores hipotecarios o Hipotecas por pagar aumenta cada vez que se reciban

préstamos cuya garantía esté constituida por algún bien inmueble; disminuye por

los pagos que se hagan a cuenta o liquidación de dichos préstamos hipotecarios.

Acreedores

hipotecarios o Hipotecas por pagar es cuenta del Pasivo; porque representa el

importe de los préstamos hipotecarios que el comerciante tiene la obligación de

liquidar.

Intereses

cobrados por anticipado. Son los intereses que aún no están vencidos y que se han cobrado

anticipadamente.

La cuenta de

Intereses cobrados por anticipado aumenta cada vez que se cobren intereses por

anticipado; disminuye por la parte proporcional que de dichos intereses se haya

convertido en utilidad.

Intereses

cobrados por anticipado es cuenta del Pasivo; porque representa el importe de

los intereses que el comerciante ha cobrado por anticipado, por los cuales

tiene la obligación de dejar en poder del deudor la cantidad que le ha prestado

durante el tiempo que comprenden los intereses. Naturalmente, la parte que de

dichos intereses se haya disminuido es la que se debe considerar una utilidad.

Rentas

cobradas por anticipado. Son el importe de una o varias rentas mensuales, semestrales o

anuales, que aún no estando vencidas se hayan cobrado anticipadamente.

La cuenta de

Rentas cobradas por anticipado aumenta cada vez que se cobren rentas por

anticipado; disminuye por la parte proporcional que de dichas rentas se haya

hecho menor conforme el transcurso del tiempo.

Rentas cobradas

por anticipado es cuenta del Pasivo; porque representa el valor de las rentas

que el comerciante ha cobrado por anticipado, y por las cuales tiene la

obligación, con el arrendatario, de continuar proporcionando el inmueble.

Naturalmente, la parte que de dichas rentas haya disminuido es la que debe

considerarse una utilidad.

Asi abra mas trabajos

ResponderBorrar