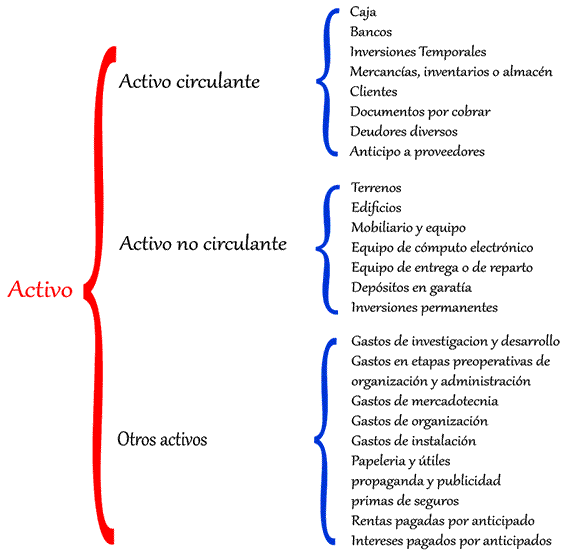

CUENTAS DE ACTIVOS

¿Que son las cuentas de activos?

En contabilidad existen diversos modos o cuentas para mantener el

activo de las personas físicas o morales estos son las principales

cuentas del activo. La diversidad entre estas permite realizar

diferentes actividades sirviéndose en algunos casos de instituciones y

administradores.

Principales cuentas de activo.

Caja.

Por Caja entendemos el dinero en

efectivo, o sea, los billetes de banco, las monedas, los cheques recibidos, los

giros bancarios, postales, o telegráficos, etc. Ahora bien, la cuenta de Caja

aumenta cuando se recibe dinero en efectivo y disminuye cuando se paga en

efectivo.

Caja es cuenta del Activo; porque

representa el dinero efectivo propiedad del comerciante.

Bancos.

Por bancos entendemos el valor de los

depósitos a favor del negocio, hechos en instituciones bancarias.

Mercancías.

Por Mercancías entendemos todo aquello

que es objeto de compra o venta.

Clientes.

Son las personas que deben al negocio

mercancías adquiridas a crédito, y a quienes no se 17 exige especial garantía

documental.

Documentos por cobrar.

Entendemos por Documentos por cobrar a

títulos de crédito a favor del 18 negocio, tales como letras de cambio,

pagarés, etc.

Deudores diversos.

Son las personas que deben al negocio

por un concepto distinto al de venta de mercancías.

Terrenos.

Son los predios que pertenecen al

comerciante.

Edificios.

La cuenta de Edificios está constituida

por las casas propiedad del comerciante. Edificios es cuenta del Activo; porque

representa el precio de costo de los edificios que son propiedad del

comerciante.

Mobiliario y equipo.

Se considera mobiliario y equipo a los

escritorios, las sillas, las mesas, los libreros, los mostradores, las

básculas, las vitrinas, las máquinas de oficina, etc.

Equipo de entrega o de reparto.

Por Equipo de entrega o de reparto

entendemos todos los vehículos de transporte tales como camiones, camionetas,

motocicletas, bicicletas, etc.,

Maquinaria.

Representa el conjunto de máquinas de

las que se sirven las industrias para realizar su producción.

Depósitos en garantía.

La cuenta de Depósitos en garantía está

constituida por los contratos mediante los cuales se amparan las cantidades que

se dejan en guarda para garantizar valores o servicios que el negocio va a

disfrutar; por ejemplo, el depósito que exige la Compañía de Luz para

proporcionar energía eléctrica; el depósito que se deja como garantía para el

arrendamiento de un edificio, etc.

Gastos de instalación.

Son todos los gastos que se hacen para

acondicionar el local a las necesidades del negocio, así como para darle al

mismo cierta comodidad y presentación.

Papelería y útiles.

Constituyen la cuenta Papelería y

útiles los materiales y útiles que se emplean en la empresa, los principales

son el papel tamaño carta u oficio, papel carbón, los sobres, bloques de remisiones,

talonarios de facturas o recibos, libros, registros, las tarjetas, los lápices,

los borradores, las tintas, los secantes, etc.

Propaganda o publicidad.

Por propaganda o publicidad entendemos

los medios por los cuales se da a conocer al público determinada actividad,

servicio o producto que el negocio proporciona, -produce o vende. Los medios

más conocidos son los folletos, prospecto, volantes, anuncios en diarios, en

revistas, en estaciones radio-difusoras y otros vehículos de divulgación.

Primas de seguros.

Por Primas de seguros entendemos los

pagos que hace la empresa a las compañías aseguradoras, por los cuales adquiere

el derecho de asegurar los bienes de su negocio contra incendios, riesgos y

accidentes, robos, etc.

Rentas pagadas por anticipado.

Entendemos por Rentas pagadas por

anticipado el importe de una o varias rentas mensuales, semestrales o anuales;

correspondientes al local que ocupa el negocio, que aun no estando vencidas se

pagaron anticipadamente. Estos pagos anticipados se hacen por estipular

lo así el contrato de arrendamiento o porque así le conviene a los

intereses del comerciante.

Intereses pagados por anticipado.

Entendemos por intereses pagados por

anticipado los intereses que se pagan antes de la fecha de vencimiento del

crédito. Este caso se presenta en aquellos préstamos en los cuales los

intereses se descuentan de la cantidad originalmente recibida; por ejemplo, se

recibe en calidad de préstamo la cantidad de $ 200 000.00, de la cual se descuentan

$ 75 000.00, por intereses correspondientes a dos años, que es el plazo del

crédito; como puede verse, dichos intereses equivalen a un pago anticipado.

Muy buen trabajo, excelente explicación, breve, muchas gracias.

ResponderBorrarExcelente trabajo, sigue así 👏

ResponderBorrarBreve y bien explicado, excelente trabajo.

ResponderBorrarMuy bien resumido y entendible, muchas gracias aclaraste algunas dudas que tenía

ResponderBorrarExcelente muy bien resumido breve y sutil excelente trabajo

ResponderBorrarBuena información, resumida y concreta, fácil de entender.!

ResponderBorrarExcelente muy buena informacion concreta y comprensible

ResponderBorrarMe gusta que su información sea concreta! Deberían seguir publicando más información! 🤗

ResponderBorrarMe gustó su vídeo!

ResponderBorrarExcelente información me gusta su video

ResponderBorrarInformación breve,detallada y explicita, excelente!!!

ResponderBorrarInformación breve, útil y fácil de entender. Excelente trabajo.

ResponderBorrarmuy buena información

ResponderBorrarmuy buena información :-)

ResponderBorrarmuy buen trabajo

ResponderBorrarMuy interesante..!

ResponderBorrarinformación muy entendible y clara

ResponderBorrarMe gusta este tipo de trabajos seguiremos con mas información. Gracias

ResponderBorrarMUY BIEN TRABAJO

ResponderBorrarEXCELENTE INFORMACIÓN

información detallada y clara, buen trabajo, muy útil.

ResponderBorrar