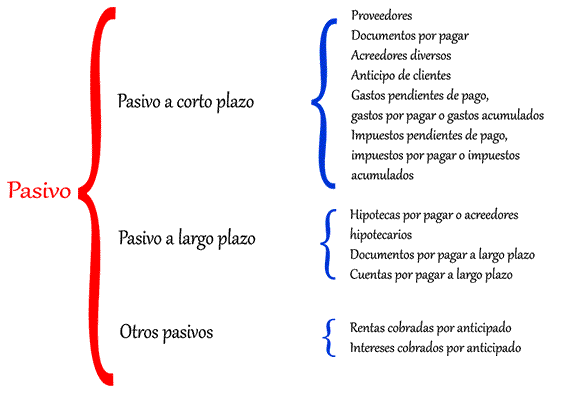

El pasivo comprende obligaciones presentes provenientes de operaciones o transacciones pasadas, tales como la adquisición de mercancías o servicios, pérdidas o gastos en que se ha incurrido, o por la obtención de préstamos para el financiamiento de los bienes que constituyen el activo.

Los principales conceptos comprendidos en el pasivo son los siguientes:

a) Adeudos por la adquisición de bienes y servicios, inherentes a las operaciones principales de la empresa, como son obligaciones derivadas de la compra de mercancías para su venta y procesamiento.

a) Adeudos por la adquisición de bienes y servicios, inherentes a las operaciones principales de la empresa, como son obligaciones derivadas de la compra de mercancías para su venta y procesamiento.

b) Cobros anticipados a cuenta de futuras ventas de mercancías o prestación de servicios.

c) Adeudos provenientes de la adquisición de bienes o servicios para consumo o beneficio de la misma empresa

d) Pasivos provenientes de obligaciones contractuales o impositivas como son sueldos, comisiones, regalías, gratificaciones, impuestos en los que la empresa actúa como agente retenedor o a cargo de la misma empresa, participación en las utilidades de los trabajadores.

e) Préstamos de instituciones de crédito, de particulares, de accionistas, funcionarios, etc. representados tanto por adeudos obtenidos a través de contratos formales de crédito o bien por créditos no documentados en los cuales exista un convenio escrito acerca del vencimiento. En el caso de contratos formales de crédito estos pueden consistir en prestamos hipotecarios emisión de obligaciones, etc.

f) Ciertos casos de obligaciones provenientes de operaciones bancarias de descuento de documentos. La experiencia ha demostrado que, en ocasiones, la operación bancaria de descuento de documentos constituye una típica operación crediticia, garantizada básicamente por la solvencia de quien descuenta los documentos y en forma secundaria por los documentos por cobrar descontados. Esta situación se presenta cuando el origen de los documentos por cobrar no es de las operaciones normales de la empresa o bien que usualmente los documentos son rescatados directa o indirectamente por la empresa, por lo que el pasivo contingente de los documentos descontados se convierte en un pasivo repetitivo.

CUENTAS QUE INTERVIENEN

Intereses por pagar

Estas cuentas sólo se requieren en los sistemas de contabilidad diferida. Sin embargo, aun en los sistemas de contabilidad de caja es conveniente devengar gastos por intereses en el caso de pasivos importantes y de pago poco frecuente, como son los préstamos a largo plazo proporcionados por los bancos de fomento, los cuales sólo requieren el pago anual de intereses. Este tratamiento es necesario para poder proyectar los gastos con precisión.

Depósitos de clientes

Ahorros voluntarios y obligatorios de los clientes depositados en la institución que deberán ser devueltos al depositante, por lo general a la vista.

Préstamos por pagar a corto plazo

Saldo pendiente que la institución adeuda a bancos u otras entidades financieras y que deberá ser reembolsado dentro del plazo de un año.

Préstamos por pagar a largo plazo

Saldo pendiente que la institución adeuda a bancos u otras instituciones financieras y que deberá ser reembolsado en un plazo mayor de un año.

Ingresos diferidos, programa

Son ingresos recibidos pero no registrados en su totalidad en el presente año. Por ejemplo, si se reciben comisiones al inicio por un préstamo a dos años, la mitad de este importe podría ser registrada en el presente año y la otra mitad puede ser diferida.

Ingresos diferidos, donaciones

Son fondos que han sido recibidos pero cuyo uso esta restringido para años futuros. Están clasificados como un pasivo en el balance general debido a que deberán ser devueltos a las instituciones que los proporcionaron en el caso de que no se llevasen a cabo los programas especificados. Los fondos no se registran como ingresos hasta que el servicio o producto sea proporcionado. Cuando la institución recibe fondos restringidos o diferidos, incurre en la obligación (pasivo) de proporcionar los servicios indicados en el contrato de donación. A medida que la organización proporciona servicios, ésta va incurriendo en gastos. Es entonces cuando los ingresos diferidos se consideran como ingresos por donaciones y son utilizados para cubrir esos gastos.